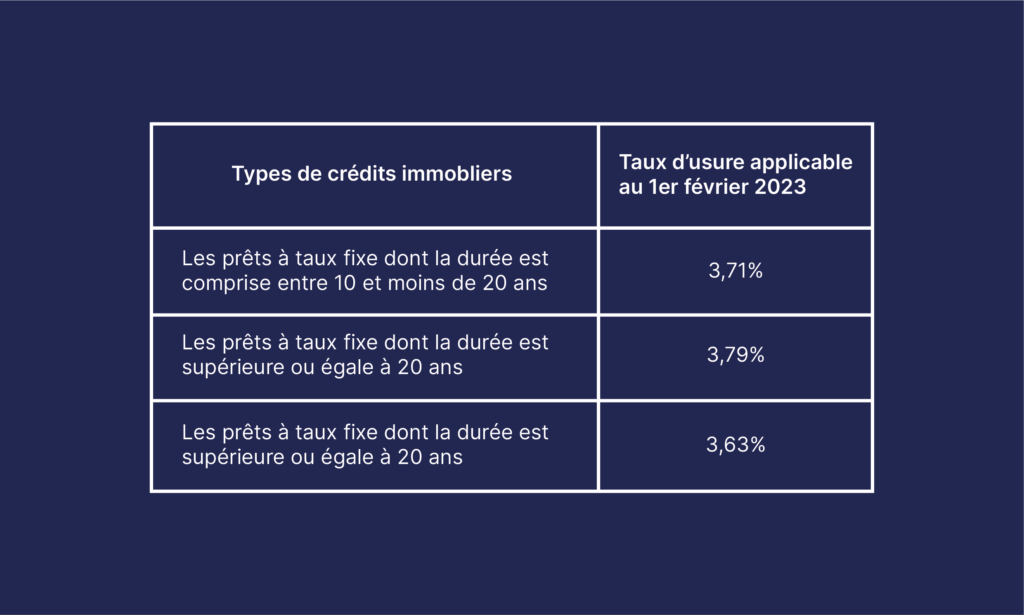

Taux d’usure et TAEG

Il est important de noter que le taux d’usure représente un seuil maximal que le TAEG (taux annuel effectif global) ne peut dépasser. Si le TAEG est supérieur au taux d’usure, l’établissement de crédit n’est pas autorisé à accorder le prêt. Les banques refusent systématiquement les dossiers dont le TAEG dépasse le taux d’usure car les sanctions peuvent s’avérer très importantes.

Enfin, il convient de souligner que le TAEG représente le coût total du crédit pour l’emprunteur. Il est exprimé en pourcentage annuel de la somme empruntée et comprend le taux d’intérêt nominal, les frais de dossier, les coûts d’assurance et de garanties obligatoires, les frais payés ou dus à des intermédiaires dont l’intervention conditionne l’octroi du prêt, entre autres.

En conclusion, le taux d’usure est un outil important pour protéger les emprunteurs contre les taux d’intérêt excessifs pratiqués par certains établissements de crédit. Il constitue un seuil maximal légal en deçà duquel un prêt peut être accordé.